Global Findex : la digitalisation pendant la pandémie de COVID-19 a stimulé l'inclusion financière

")

Les bonnes nouvelles se font rares ces derniers temps dans l'économie mondiale. Il y a pourtant des raisons d'être optimiste dans un domaine majeur du développement social et économique : l'inclusion financière a connu une progression constante, comme le démontre l’amélioration de l'accès des populations pauvres aux services financiers dans le monde entier. La nouvelle édition du Global Findex – la principale source de données mondiale sur l'inclusion financière – a été publiée par le Groupe de la Banque mondiale et documente dix ans de progrès.

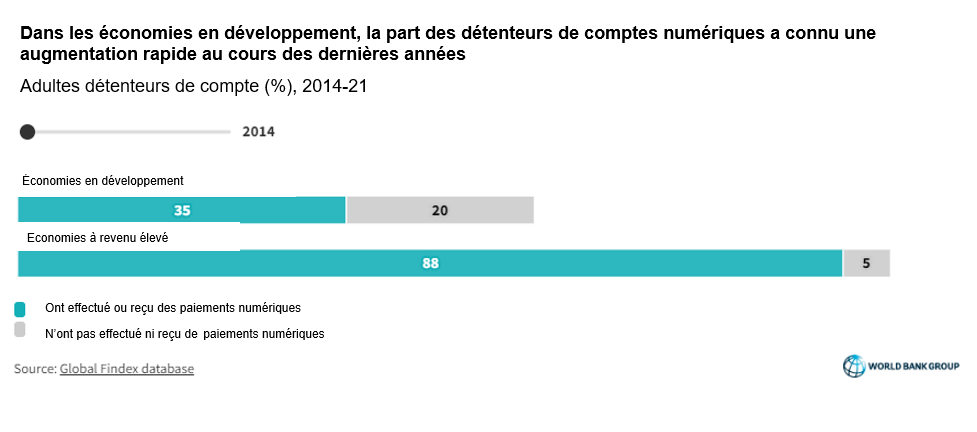

La situation a beaucoup évolué depuis la précédente publication des indicateurs Global Findex en 2017. Le taux moyen de possession d'un compte dans les économies en développement a augmenté de 8 points de pourcentage, passant de 63 % à 71 %. Fait remarquable, cette croissance s’étend à des dizaines d'économies en développement, ce qui marque une forte rupture avec la tendance précédente : entre 2011 et 2017, la plupart des adultes nouvellement bancarisés se trouvaient uniquement en Chine ou en Inde.

Le Global Findex 2021 présente un large ensemble de données sur la propriété, l'utilisation et la résilience financière des comptes au niveau mondial. L’analyse des données révèlent deux tendances particulièrement intéressantes à explorer compte tenu de l'impact qu'elles ont déjà produit et des perspectives qu’elles dessinent pour l'avenir. Il s'agit de la croissance des paiements numériques enregistrée dans le contexte de la pandémie de COVID-19, et du rapport entre l'adoption des paiements numériques et l'utilisation d'autres services financiers.

Les données Global Findex 2021 montrent une accélération de l'adoption des paiements numériques dans le contexte de la pandémie de COVID-19

Quelques mois après la déclaration de l'Organisation mondiale de la santé faisant état d’une pandémie, des entreprises de premier plan et des institutions multilatérales ont commencé à documenter la manière dont les restrictions liées à la pandémie accéléraient la dynamique de digitalisation amorcée à la fin des années 1990. Dès mai 2020, le cabinet de conseil international McKinsey déclarait : "La reprise post COVID-19 sera digitale". Il serait plus exact de dire que la pandémie elle-même a été digitale, dans le sens où la progression de l'utilisation d'Internet et des téléphones portables a suivi celle des taux d'infection.

Cette accélération digitale se traduit également dans le taux d’adultes primo-utilisateurs de paiements numériques dans les pays en développement fourni par la base Global Findex. Les confinements prolongés dus à la pandémie ont incité des millions d'hommes et de femmes à changer leur façon de payer leurs courses ou leurs factures de services publics. Ils sont passés des paiements physiques en espèces – qui, dans le contexte de la pandémie, étaient considérés comme peu sûrs car contraires aux mesures de distanciation et d’hygiène – aux paiements numériques effectués directement à partir d'un compte (via un virement direct, l'utilisation d'une carte de crédit ou de débit, ou un compte d'argent mobile).

Cette accélération digitale se traduit également dans le taux d’adultes primo-utilisateurs de paiements numériques dans les pays en développement.

Par exemple, la part des adultes des économies en développement payant leurs factures de services publics directement à partir d'un compte était de 18% en 2021 (figure 2.1.12) – mais plus du tiers d'entre eux avaient eu recours à cette méthode pour la première fois après l’apparition de la pandémie de COVID-19. L'utilisation des paiements numériques chez les commerçants enregistre une augmentation similaire. Si l'on exclut la Chine (où la forte adoption du numérique et l'utilisation généralisée d'applications de paiement mobile comme Alipay et WeChat Pay par plus de 80% des adultes créent une moyenne trompeuse), la part des adultes des économies en développement effectuant des paiements numériques auprès des commerçants est de 20%, dont 40% (soit 8% des adultes) ont effectué leur premier paiement marchand numérique après l’apparition du COVID-19.

L'accélération digitale prend des formes différentes selon les régions, et même selon les pays. En Afrique subsaharienne, les services financiers digitaux les plus populaires sont les comptes mobiles, que 33 % des adultes utilisent pour envoyer de l’argent. En Amérique latine et dans les Caraïbes, où les paiements numériques ont particulièrement explosé pendant la pandémie de COVID-19, les titulaires de comptes étaient plus susceptibles d'utiliser des méthodes diversifiées, notamment les cartes de débit et de crédit, mais aussi Internet ou le téléphone portable.

Les paiements numériques ouvrent la voie à une utilisation plus large des services financiers

L'augmentation de l'accès aux comptes mobiles et de l'utilisation des paiements numériques pendant la pandémie peut également constituer un point d’entrée dans l'économie numérique, qui peut elle-même ouvrir de nouvelles opportunités économiques. Les utilisateurs peuvent tirer parti d’activités génératrices de revenus, accéder à de nouveaux marchés, rejoindre des plateformes ou simplement bénéficier d'informations importantes (telles que des données sur l’évolution des prix du marché) pour leurs activités agricoles ou commerciales.

Les données Global Findex 2021 révèlent que près de deux tiers des adultes des économies en développement ayant reçu des paiements par voie numérique ont également utilisé leur compte pour conserver de l'argent à des fins de gestion de trésorerie : environ 40% ont utilisé leur compte pour épargner et 40% pour emprunter. Bien que les données ne permettent pas d'établir une relation de cause à effet, ces résultats suggèrent que la réception de flux numériques peut ouvrir la voie à une utilisation plus large des services financiers. C'est ce que nous constatons notamment dans les pays où les réglementations permettent une plus grande interopérabilité entre les banques et les fournisseurs de portefeuilles mobiles, ou offrent une certaine souplesse aux entreprises de mobile money pour proposer des services supplémentaires de manière responsable. Ces évolutions sont bienvenues, car l'accès à un compte de transactions est un point de départ important, mais insuffisant pour permettre aux personnes pauvres de répondre à leurs besoins financiers et sociaux quotidiens. Répondre à ces besoins nécessite également d’accéder à des services financiers tels que l'épargne, le crédit et l'assurance.

L'augmentation de l'accès aux comptes mobiles et de l'utilisation des paiements numériques pendant la pandémie peut également constituer un point d’entrée dans l'économie numérique, qui peut elle-même ouvrir de nouvelles opportunités économiques.

Les tendances en matière de paiements numériques semblent offrir des possibilités pour renforcer l'inclusion financière

Malgré la croissance de l'adoption des paiements numériques catalysée par la pandémie, des centaines de millions d'adultes reçoivent encore des paiements en espèces – notamment pour le versement des salaires ou des transferts sociaux, ou la vente de produits agricoles. Faire évoluer le mode de paiement de ces prestations pour les verser sur des comptes d'institutions financières ou de mobile money est un moyen éprouvé d'accroître l'inclusion financière des personnes non bancarisées : les données Global Findex révèlent que 39 % des adultes des économies en développement – soit plus de la moitié des détenteurs de comptes d'institutions financières (hors portefeuilles mobiles) – ont ouvert leur premier compte (hors comptes mobiles) dans une institution financière spécifiquement pour percevoir leur salaire ou un paiement d'aide d'urgence du gouvernement.

L'acceptation plus large des paiements numériques par les commerçants et les fournisseurs de services publics pourrait également contribuer à développer l'utilisation quotidienne courante des comptes parmi les adultes qui en possèdent déjà un mais hésitent à l’utiliser : 1,6 milliard d'adultes bancarisés dans les économies en développement choisissent encore de régler leurs achats aux commerçants uniquement en espèces.

Les efforts visant à tirer parti de ces opportunités doivent également chercher à combler les écarts persistants en matière de possession de compte : les femmes, les pauvres, les jeunes et les personnes sans emploi affichent tous des taux de possession de compte inférieurs à ceux des hommes, des ménages plus riches, des adultes plus âgés et des salariés. Les pays fragiles et à faible revenu sont également moins bien lotis que les pays plus stables et à revenu plus élevé.

Combler ces écarts en matière d'inclusion financière pourrait avoir un impact positif sur la réduction de la pauvreté, l’augmentation de la consommation et des dépenses d'éducation et de santé, et l’investissement dans des opportunités génératrices de revenus. Cela contribuerait également à améliorer la résilience et la condition financière des personnes pauvres.

Tout en poursuivant l'analyse du fraîchement publié ensemble de données Findex, nous encourageons les autres membres de la communauté de l'inclusion financière à identifier les priorités pour agir efficacement – et à reconnaître la nécessité de renforcer davantage les partenariats public-privé. Notre défi consiste maintenant à tirer parti de la forte dynamique de ces dernières années pour maximiser les bénéfices de l'inclusion financière pour les pauvres, tout en redoublant d'efforts pour garantir l’accessibilité et l’utilisation des services financiers, et leur impact positif sur la vie des personnes non bancarisées.

Derniers articles de blog

voir tous les articles de blog

Transformer le secteur du cajou en Côte d'Ivoire : une approche "phygitale" pour favoriser l’autonomie des femmes

Inclusion financière en Afrique de l'Ouest : pourquoi le mobile money joue un rôle crucial

Ma fondation veut travailler avec vous

Développement international Desjardins (DID) considère que les services numériques, utilisés dans le secteur financier comme non-financier (agritech, apprentissage en ligne, etc.) représentent un important levier de développement.

La finance numérique, quant à elle, est un accélérateur de l’inclusion financière, notamment des femmes. Ses avantages sont multiples : fournir des services (paiement, épargne, crédit, assurance) de manière efficace et abordable, surmonter les restrictions géographiques, réduire les coûts de transaction et améliorer la transparence et la confiance dans les systèmes financiers.

Afin d’atteindre ces bénéfices, l’accès aux services financiers numériques doit être conjugué à un accès amélioré aux connaissances et à la prise de décision.

Laisser un commentaire