Agents de mobile money : quelle viabilité à l'ère numérique ?

Les réseaux d'agents restent la colonne vertébrale du secteur du mobile money, acteurs de la digitalisation de plus de 700 millions USD par jour en 2021

Grâce à la couverture géographique de leurs réseaux, les agents de mobile money jouent un rôle essentiel pour permettre aux populations non bancarisées et sous-bancarisées d'accéder aux services financiers. Des recherches antérieures ont montré un lien de causalité potentiel entre l'expansion des réseaux d'agents et l'inclusion financière numérique (CGAP, 2019, entre autres). Au-delà de leur fonction de dématérialisation de l'argent liquide, les agents incarnent les services de mobile money dans le monde entier, assurant des tâches cruciales telles que le recrutement et l'éducation de millions de clients, les aidant ainsi à accéder à divers services.

Les services de mobile money constituent une activité génératrice de revenus importante pour plus de 5,6 millions d'agents et leurs ménages, dont la subsistance dépend en partie ou en totalité des commissions de dépôt et de retrait.

En dépit de ces constats bien documentés, les agents de mobile money sont confrontés à un certain nombre de difficultés qui nous ont incités à étudier de façon plus approfondie leur situation socio-économique actuelle, notamment de leur propre point de vue :

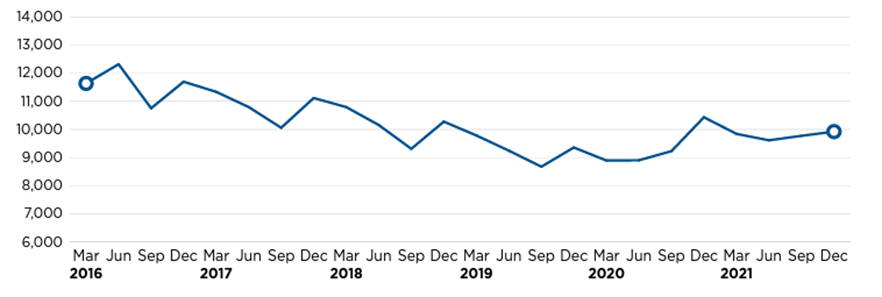

- En Afrique subsaharienne, le nombre total d'agents – enregistrés et actifs – continue à croître. Cependant, le nombre d'agents actifs a augmenté plus rapidement que la valeur totale des transactions de dépôt et de retrait, d’où sont tirés les revenus des agents. En décembre 2016, en Afrique subsaharienne, chaque agent traitait environ 11 700 USD par mois en moyenne (dépôts + retraits). En décembre 2021, ce chiffre avait chuté de 15 % pour atteindre environ 9 900 USD.

Figure 1 : Valeur des transactions de dépôt/retrait (en USD) par agent actif en Afrique subsaharienne, 2016-2021

{kind=link}

- La diminution des frais de retrait sur plusieurs marchés pourrait entraîner une baisse des commissions des agents, en raison de la pression exercée sur les marges des prestataires de services de mobile money.

- La digitalisation accrue du secteur, en particulier dans les zones urbaines des marchés les plus matures, pourrait menacer la croissance des transactions de dépôt/retrait, là où les populations bancarisées et les transactions via l'écosystème numérique peuvent être plus répandues.

- Les réseaux de distribution des agents restent faibles dans de nombreuses zones rurales des pays à revenu faible ou intermédiaire.

Sur la base de ces observations, le programme Mobile Money de la GSMA a chargé MicroSave Consulting (MSC) d'étudier, par le biais d'enquêtes approfondies, la situation actuelle des agents sur trois marchés du mobile money en Afrique subsaharienne : Côte d'Ivoire, Kenya et Mozambique. Cette étude visait à :

- évaluer les niveaux de satisfaction actuels des agents par rapport à leur activité d'agent, en particulier leur revenu et leur niveau de confiance dans la pérennité de leurs moyens de subsistance ;

- identifier les difficultés et les opportunités perçues par les agents ;

- explorer les stratégies permettant de maintenir et/ou d'étendre durablement les réseaux d'agents de mobile money.

Les échantillons étaient constitués de 72 agents en Côte d'Ivoire, 79 au Kenya et 81 au Mozambique (voir le rapport de chaque pays pour plus de détails sur la méthodologie).

Principales conclusions : Côte d'Ivoire, Kenya et Mozambique

Dans tous les pays, tous les agents interrogés sont satisfaits de leur activité d'agent, et la plupart d'entre eux envisagent de poursuivre cette activité dans un avenir proche. Les agents des zones urbaines du Kenya et du Mozambique ont tendance à être plus satisfaits de leur revenu que les agents des zones rurales. La tendance zones rurales vs zones urbaines est inversée en Côte d'Ivoire, où les agents des zones rurales sont plus nombreux à être satisfaits des revenus issus de cette activité que les agents des zones urbaines. Cette tendance est probablement liée aux volumes de transaction plus élevés pendant la saison commerciale du cacao à Soubré (Côte d'Ivoire).

Le mobile money est la principale source de revenus des agents en Côte d'Ivoire et au Mozambique, mais pas au Kenya. Dans les trois pays, les agents ruraux tirent relativement plus de revenus d'autres activités (hors mobile money) que les agents urbains.

La baisse potentielle des taux de commission est perçue comme un risque majeur, notamment en Côte d'Ivoire. En raison du contexte de plus en plus concurrentiel dans ce pays, les commissions des agents ont diminué en 2021. Les agents de Côte d'Ivoire et du Kenya ont apporté des réponses variables concernant l'évolution de leurs commissions dans le temps. Moins de la moitié ont signalé une augmentation au Kenya. Au Mozambique, la plupart ont signalé une augmentation, principalement due au niveau d’acceptation croissant du mobile money.

De nombreux agents considèrent la hausse des coûts d'exploitation (loyers, salaires et taxes) comme un défi essentiel, compte tenu de l'inflation élevée. La majorité des agents interrogés en Côte d'Ivoire ont été mis en difficulté par l'augmentation des coûts de gestion de leurs points de vente. Ceux des zones urbaines ont été particulièrement touchés, car leurs coûts mensuels moyens sont 25 % plus élevés que ceux des agents ruraux. Au Kenya, la tendance est différente : moins de la moitié des agents interrogés ont jugé problématique le niveau des coûts d'exploitation, ceux des zones rurales étant plus touchés que ceux des zones urbaines.

Le manque de fonds de roulement ou de liquidités est particulièrement problématique, notamment au Mozambique. Dans tous les pays, et plus particulièrement au Mozambique, les agents sont confrontés à des déficits de fonds de roulement. Ces carences non seulement entravent la croissance des revenus, mais peuvent aussi nuire à la capacité des agents à assurer leurs fonctions en continu, ce qui affecte la qualité du service aux utilisateurs de mobile money.

Au Mozambique, 74 % des personnes interrogées ont déclaré compter sur les commissions des transactions de dépôt et de retrait pour se procurer les fonds nécessaires à leur activité d'agent. Ailleurs, les méthodes de réapprovisionnement en fonds de caisse varient selon les contextes géographiques. En milieu urbain, les agents ont généralement recours aux canaux formels tels que les super-agents ou les institutions financières, tandis que les agents ruraux ont tendance à recourir davantage aux prêts entre agents ou aux applications de crédit digital.

Dans les trois pays, l'activité d'agent est perçue comme risquée – sujette à la fraude et au vol.

Nos recherches ont mis en évidence des spécificités et des défis propres à chaque marché, dont nous pouvons tirer des enseignements pour le secteur du mobile money dans son ensemble :

- Les préoccupations relatives aux taux de commission étaient les plus fortes en Côte d'Ivoire, où 82 % des agents interrogés jugeaient ce problème « très sérieux » ou « sérieux ». Ces préoccupations ont été exprimées juste avant la soudaine intensification de la concurrence du secteur du mobile money dans le pays, qui s’est traduite par une baisse significative des commissions des agents. Les revenus des agents ont chuté, ce qui a provoqué des troubles sociaux et la fermeture de nombreux points de service.

- Au Mozambique plus que sur les autres marchés, les agents ont été confrontés au défi majeur du déficit de fonds de roulement – un aspect clé pour le réapprovisionnement en trésorerie, essentiel pour la continuité des services de transaction aux clients. De nombreux agents ont été contraints de refuser des transactions en raison d'un manque de liquidités. La plupart d'entre eux comptaient fortement sur leurs transactions de dépôt et de retrait pour acquérir le fonds de roulement nécessaire, plutôt que sur les institutions financières ou les super-agents. Cette situation est étroitement liée au fait que les commissions de dépôt/retrait constituent la principale source de revenus des agents mozambicains, ce qui souligne la nécessité d'accroître la diversification des revenus.

- Le Kenya est le seul pays où plus de la moitié des agents ont déclaré que leurs revenus provenaient en majorité d'autres activités (hors mobile money). La plupart des agents se sont également déclarés satisfaits de leur activité et ont l'intention de la maintenir dans les années à venir (87 %). Pourtant, seule la moitié d’entre eux environ ont déclaré que leurs commissions avaient augmenté depuis le début de leur activité. Cela pourrait s'expliquer en partie par le fait que les agents ont plusieurs sources de revenus, ce qui les aide à atténuer les fluctuations de revenus et leur permet de faire face à d'éventuels déficits de trésorerie.